Financiële planning en het emotionele — onafscheidelijkMijn vorige blog ging in op de eerder systematische redenen waarom financiële planning heel erg vaak mislukt of op een sisser uitloopt.Vandaag verduidelijken we de twee redenen van psychologische aard die mede aan de bron liggen van mogelijke mislukking.Het betreft aldus oorzaken n°3 en n°4. :

Klik hier als je redenen n°1 en n°2 nog even wilt opfrissen voor jezelf.

Reden n°3 : Hyperbolisch verdisconterenHyper-wat!?

Ja, hyperbolische verdiscontering is het antwoord op de vraag: “Waarom hebben we zoveel moeite met sparen voor de toekomst?” Dat komt omdat we psychologisch, zelfs biologisch, zo zijn ingesteld dat we onze behoeften en wensen liever vandaag bevredigen dan in de toekomst. Hoe verder die toekomst, hoe meer onze hersenen de voordelen verdisconteren (zeg maar minimaliseren).Omdat de meeste financiële planning gericht is op het pensioen, zien klanten adviseurs eerder als de bewakers van hun financiële toekomst. Dat de adviseur in het leven van vandaag een meerwaarde brengt, wordt amper onderkend. Financiële planning is veel te vaak meer van moèten dan van vrijwilligheid, een voedingsbodem voor uitstelgedrag.

Laat me u alvast vertellen dan Financiële Levensplanning, oftewel Financial Life Planning (FLP), start vanuit uw volle leven vandaag. Tegelijkertijd geeft FLP uw helikopterzicht op uw toekomst. Tot en met de dertig jaar tussen uw 65ste en uw 95ste verjaardag (stel dat u in goede gezondheid zo oud mag worden).Zo een oefening starten tussen uw 30ste en 35ste brengt gegarandeerd overzicht en rust voor de volgende 30 jaar van uw financiële ontwikkeling.

4) Emotionele afwezigheid

De meeste ‘adviseurs’ zijn opgeleid vanuit de denkwijze dat “emotioneel” synoniem is met foutief denken. Ze hebben geleerd dat klanten hun emoties achterwege moeten laten om goede financiële beslissingen te kunnen nemen.Maar vanuit een jonge wetenschapstak, met name behavior-finance, weten we nu dat het onmogelijk is om dit te doen. Dat de meeste van onze beslissingen, inclusief onze financiële beslissingen, worden genomen met de responsieve deel van onze hersenen, Systeem 1, en niet met het meer rationele Systeem 2, of we dat nu leuk vinden of niet.

Wat is de uitkomst als uw adviseur daarenboven ook nog onder druk staat van zijn directie om hoge verkoopcijfers in bepaalde producten in deze of gene maand te boeken? U begrijpt het al, dan mag u de focus op uw doelstellingen wel helemaal op uw buik schrijven. U wordt hier ook ‘geholpen’ door een verkoper, niet door een adviseur.

Ik zie veel vooruitgang in de opleiding en permanente educatie van adviseurs die het anders willen aanpakken. De standaard van kennis en kunde in de technische aspecten van het werk is opmerkelijk verhoogd de laatste tien jaar. Maar de meeste adviseurs, bijna altijd zelfstandige ondernemers, die andere zelfstandigen bedienen, zoeken te weinig achter opleiding in het domein van de kwalitatieve.

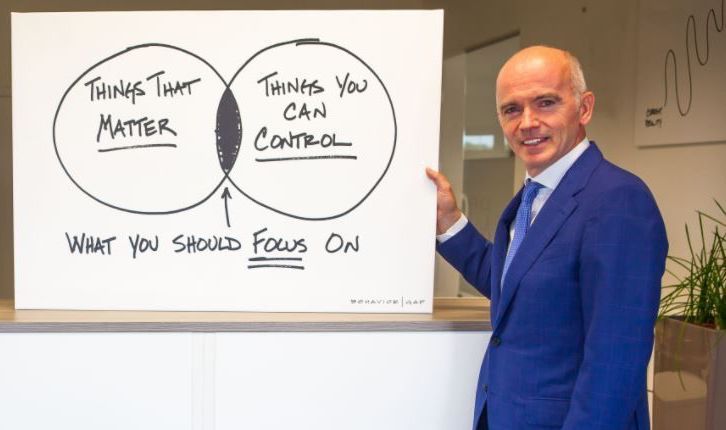

Kort door de bocht, proberen de meeste adviseurs nog steeds het onafscheidelijke van elkaar te scheiden. Geen plaats om zich bezig te houden met een grondige verkenning van de emotionele drijfveren van klanten. Wat zou er gebeuren als ze effectief in acht worden genomen?

Naar onze ervaring resulteert de inschakeling van emoties net als een vonk voor ideevorming en de bron van vastberadenheid in de opgezette planning. Met andere woorden alle neuzen, alle energie en middelen in dezelfde richting. Een gemeenschappelijke focus op wat voor deze cliënt echt belangrijk is. Dit is de enige weg die wij willen bewandelen met onze cliënten-ondernemers.

Let op, één reden die niet in de lijst voorkomt: luie cliënten. Dit is de gapende fout waar veel adviseurs in vallen, vooral in de ‘koffiekamers’ van louter technische adviseurs. Het is gemakkelijk om te zeggen: “Nou, ik heb ze verteld wat ze moesten doen, maar ze hebben gewoon niet doorgezet.” Maar de ideale adviseur is geen dictator, geen verkoper, geen rechter, of zelfs geen professor op een voetstuk.

Wat die ideale adviseur voor u kan betekenen, welke meerwaarde hij brengt en hoe u hem kan herkennen, daar hebben we het in onze volgende blog over.

Graag tot over 14 dagen.

U mag onze blogs altijd doorsturen naar familie, goede vrienden, zakenrelaties. Iedereen die slimmer wil omgaan met zijn financiën is welkom voor een verkennend gesprek.

Jos Drees

Master in Financial Life Planning

by Kinder Institute of Lifeplanning (Boston, USA)

telefonisch : 0495182899 – via mail : jos@cring.be