Wat mag u van een goede financiële planner verwachten?

Welke meerwaarde hoort hij of zij te creëren en hoe kun u hem of haar herkennen?

Laten we starten met u aan te geven welk pad we bij CRING en Drees Life Services alvast hebben gekozen.

Tot welke werkwijze hebben wij ons geëngageerd?

We beschouwen ons als een gids, een coach. We trachten steeds te leiden met empathie, niet met instructie.

We zetten onze agenda om in de agenda van onze cliënt. Net daarom zijn we niet alleen opgeleid in persoonlijke en zakelijke financiën, maar ook in gedragseconomie.

Zoals Nobelprijswinnaar gedragseconoom Richard Thaler duidelijk stelde: “Niemand zou denken dat iemand gekwalificeerd is om financieel adviseur te zijn als hij het verschil niet weet tussen een aandeel en een obligatie. Maar mensen denken dat het prima is om financieel adviseur te zijn zonder het verschil te weten tussen de twee manieren waarop ons brein werkt; bekend als ‘Systeem 1’ en ‘Systeem 2’ of iemands verliesaversie.”

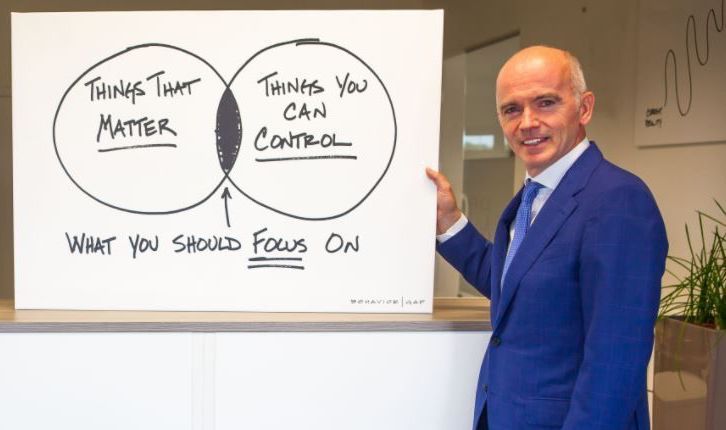

We hebben onze werkwijze om vandààg waarde toe te voegen aan het leven van de klant, niet alleen in de toekomst.

Geen instapkosten

Vaak splitsen we onze adviezen met meerdere stappen op in eenvoudige en duidelijke opeenvolgende acties. Wij verwachten minder op de korte termijn om uiteindelijk meer op de lange termijn te bereiken.

Pittig detail : daarom kennen onze renteniersoplossingen ook geen instapkosten.

Al te vaak passeert uw adviseur zwaar langs de kassa als u ‘ja’ zegt op zijn aanbod. Op zich is daar niet altijd iets mis mee. Maar wat staat meestal tegenover die instapkosten? Juist … niets tot zeer weinig.

We zijn al lang geleden gestopt met het overweldigen van cliënten met volumineuze uitgebreide plannen gevuld met jargon. Daarentegen omarmen we continue planning. Weet dat wij er naar werken om die continue planning te vertalen naar het persoonlijke leven van onze cliënt. We plaatsen al uw financiële informatie in een beveiligde cloud-omgeving, altijd raadpleegbaar voor onze cliënt en zijn andere adviseurs zoals accountants, notaris of andere vertrouwenspersonen.

Samenvattend, we werken aan een ervaring die de klant écht centraal stelt. Ze begint met, en keert regelmatig terug naar, life planning-geleide zelf-ontdekking.

Dat helpt ervoor te zorgen dat de waarden en prioriteiten van de klant doelen zijn en de geadviseerde financiële producten slechts de middelen om die doelen te bereiken.

We stellen ons niet alleen op als een fiduciair volgens de letter van de wet. Neen, onze service wordt gedreven door de geest van het werkelijk stellen van de behoeften van de klant boven alle andere belangen die zouden kunnen spelen.

Neem uw verantwoordelijkheid

U heeft echter ook een rol te spelen, u moet uw verantwoordelijkheid opnemen.

Uw taak, als klant of prospect op zoek naar een financieel adviseur, is om uw adviseur te vragen of hij werkt als een fiduciaire.

Het is uw taak om ervoor te zorgen dat u echt in het middelpunt van alle adviezen staat. Het is uw taak om te peilen hoe goed uw adviseur luistert.

Dat actief luisteren, is een kunst die ons sinds 2008 aangereikt werd door het Kinder Institute of Life Planning.

Het is uw taak om te bepalen of uw adviseur een dictator, professor, rechter, of verkoper is – of de juiste gids en coach die u en uw gezin nodig hebben.

Het is uw taak ervoor te zorgen dat de adviseurs met wie u werkt deel uitmaken van de oplossing en niet van de genoemde problemen uit de twee voorafgaandelijke blogs.

Jos Drees

Master Financial Life Planning

jos@dreeslifeservices.be / 0495182899

Disclaimer